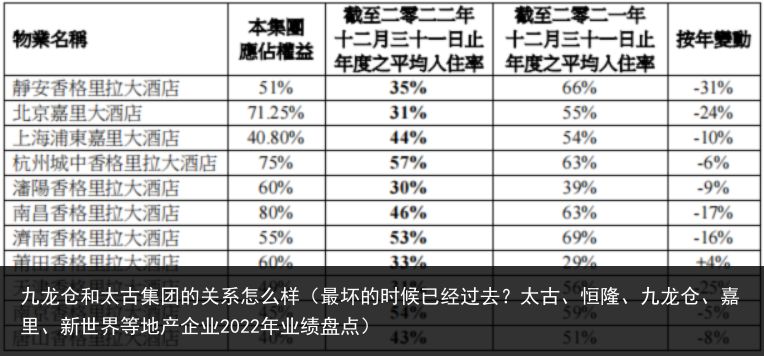

九龙仓和太古集团的关系怎么样(最坏的时候已经过去?太古、恒隆、九龙仓、嘉里、新世界等地产企业2022年业绩盘点)

投资与地产

房企战略

大宗交易

资产管理

地产金融

热门盘点

消费人气逐渐恢复,但未见商业地产投资和拿地升温,港资对时机的思考或许是一个市场的参考。

2023年05月10日

“最坏的时间已经过去了!”

尽管2022年港资企业普遍的业绩表现不甚理想,以新世界行政总裁郑志刚为代表似乎大部分港资企业对2023年持有谨慎乐观甚至偏乐观的态度。

受特殊环境影响,2022年太古地产、新鸿基地产、新世界发展等老牌港资开发商皆出现业绩波动,商业或办公楼租金收入下降。

对于2023年,恒隆则判断消费者仍然会集中留在内地购买奢侈品,今年零售销售有机会打破历史纪录。而则太古继续致力于千亿港元的投资计划,其中500亿港元投资一线和新一线城市,目标是要把内地物业总楼面面积增加一倍,大湾区的广州、深圳都将是新项目投资拓展的方向。

如今,2023年已经度过三分之一,其实港资真正投资的动作却不多。背后的原因,恒隆董事长陈启宗的看法更具代表性:

四面八方的风险仍然太高,

本人欲待形势更明朗才出手。

1

恒隆集团有限公司

内地总收入:72.2 亿港元(-2%)

内地物业租赁:72.2 亿港元(-2%)

整体综合方面

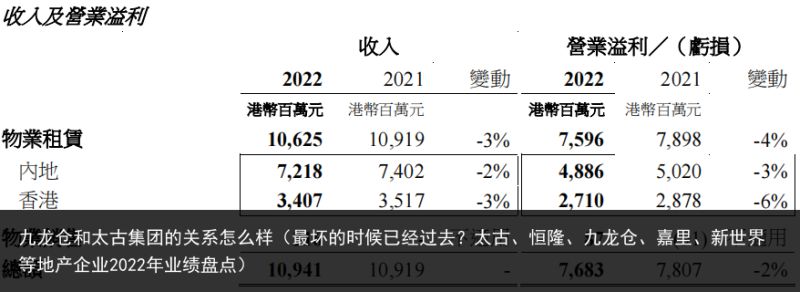

报告期间内,尽管受新冠疫情蔓延及自2022年第二季度起人民币贬值影响,恒隆集团总租赁收入仅轻微下跌3%至106.25亿港元,恒隆集团的总收入与2021年持平,达109.41亿港元。恒隆集团营业溢利为76.83亿港元,同比下跌2%。

物业租赁跌幅主要受2022年第二季度起人民币兑港元贬值及上海的商场受疫情影响而于4月和5月停业所致。年内录得3.16亿港元的物业销售收入(2021年:无)。

内地运营方面

内地租赁物业组合于2022年下半年呈现稳健复苏,以人民币计值内地租赁收入与2021年同期所创的历史高位持平,微升1%。按照港币计值则下降2%。

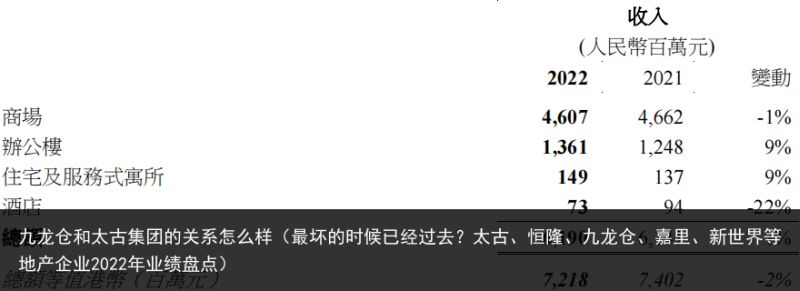

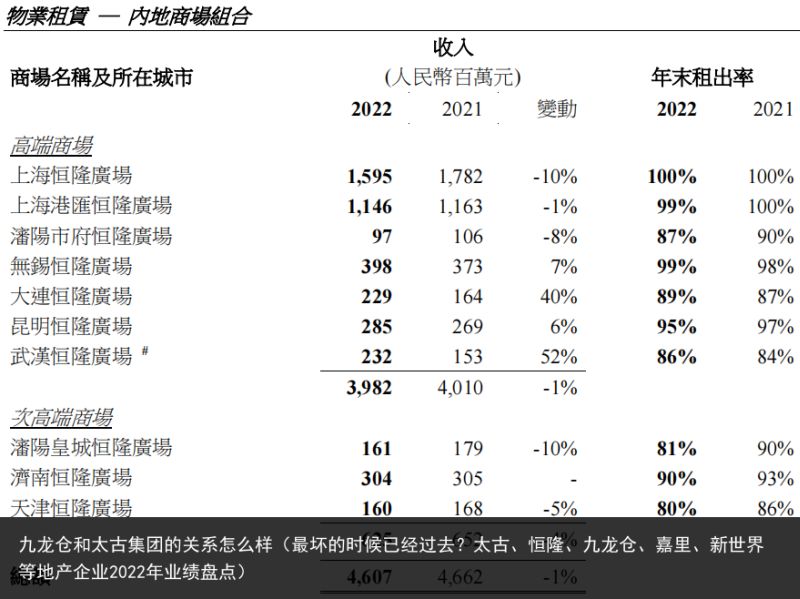

商场方面,商场组合的收入下跌1%,高端和次高端商场按年分别录得1%和4%的收入跌幅。商场组合收入为46.07亿元(人民币)。

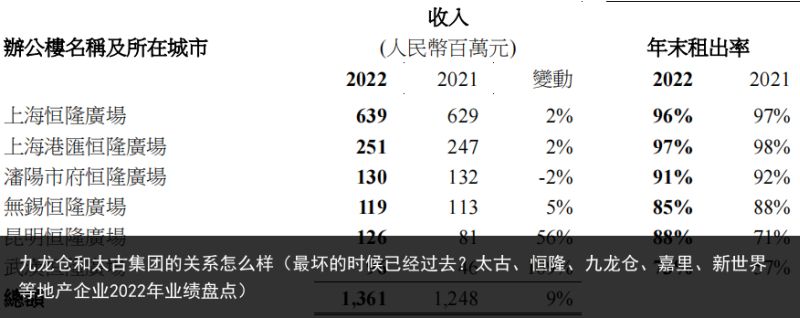

主要投资项目在报告期间内业绩动态:

上海恒隆商场,分别录得10%和24%的收入和租户销售额跌幅;截至年底,出租率为100%。

上海港汇恒隆广场,租户销售额按年下跌19%;截至年底,出租率为99%。

沈阳市府恒隆广场,与2021年相比,商场的全年收入和租户销售额分别下跌8%和18%,在4月中商场重开业后,其收入和租户销售额均有所回升。截至年底,出租率下跌三个百分点为87%。

无锡恒隆广场,商场的收入和租户销售额仍受惠于租金上调,分别上升7%和1%,出租率维持于99%的高位。

大连恒隆广场,多家奢侈品牌租户进驻,带动出租率上升两个百分点至89%。受惠于更优质的租户组合和各项成效卓著的市场营销项目,商场的收入和租户销售额分别增加40%和67%。

昆明恒隆广场,租户销售额虽然下跌4%,但收入仍然录得6%的增长,主要由于基本租金较高和租金上调所致。出租率下滑两个百分点为95%。

武汉恒隆广场,自2021年3月开业以来,商场的租户销售额和客流量一直保持增长势头。全年收入仍然上升52%至2.32亿元,租户销售额也上升158%。截至年底,商场的出租率增加两个百分点至86%。

沈阳皇城恒隆广场,收入和租户销售额按年分别下跌10%和24%。商场的出租率下降九个百分点至81%。

济南恒隆广场,收入持平,租户销售额则下跌20%。商场于2021年6月展开为期三年的全面资产优化计划,首阶段已于年内完成,多家品牌陆续开业。截至年底,商场的出租率下跌三个百分点至90%。

天津恒隆广场,2022年5月和9月分别停业超过一星期,商场的收入和租户销售额分别下跌5%和29%。与2021年相比,商场的出租率下降六个百分点至80%。

办公楼组合方面,报告期间内,内地的办公楼组合占内地物业租赁收入总额的22%,表现突出。办公楼的收入按年上升9%至13.61亿元,昆明和武汉等新办公楼的租出率亦持续上升。

展望

展望2023年,集团对内地和香港的前景仍然乐观。对于近期内地放宽疫情防控政策,纵然面对初期的挑战,各方持份者均表示支持。在物业发展方面,随着着内地各个「恒隆府」项目将因应市况而陆续公开销售,加上香港的皓日(The Aperture)住宅单位正式交楼,2023年的业务可望缔造多个新里程碑。

恒隆预期内地租赁物业组合将再创佳绩,而且增长势头有望持续。未来,将透过推行各项市场营销活动和会员计划「恒隆会」把握市场机遇,带动旗下商场的客流量,并刺激顾客消费。上海恒隆广场和上海港汇恒隆广场将连同上海以外其他表现强劲的商场,带动内地业务增长,而在内地的办公楼组合则可望继续带来稳定的增长和收入。

尽管2022年恒隆地产内地商场租金总收入微跌1%,但并不影响恒隆地产对内地高端零售市场的持续看好,“对内地来说,疫情已经翻篇,刚过去的春节档,我们商场的客流、销售都比想象好,希望这个势头可以继续,未来可以破最高记录”,恒隆地产行政总裁卢韦柏在业绩发布会上分享提到,“我们有信心,2023年当然比2022年好”。

2

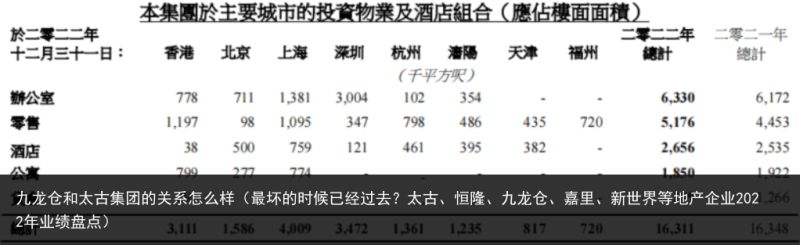

九龙仓集团有限公司

内地总收入:139.8 亿港币(-3%

)

内地投资物业收入:48.0 亿港币(-11%)

整体业绩方面

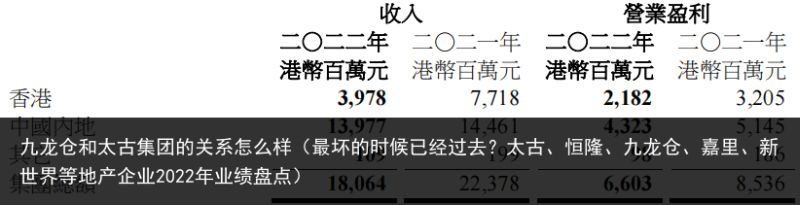

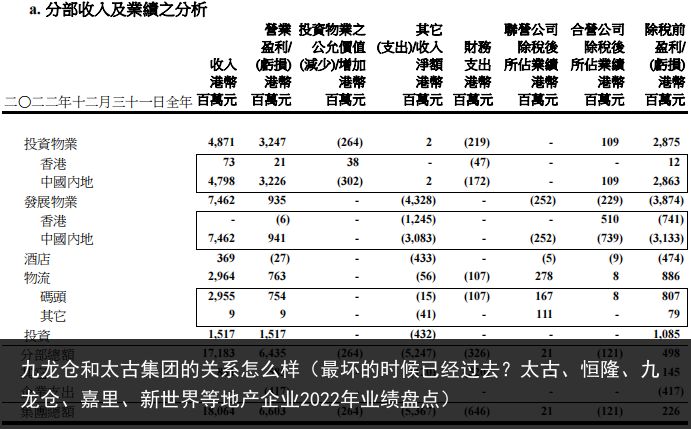

报告期间内,集团收入减少19%至180.64亿港元;营业盈利减少23%至66.03亿港元。

其中,内地收入减少3.3%为139.77亿港元,营业盈利减少至43.23亿港元。

截至报告期末,负债净额减少60%至53亿港元(2021年末:132亿港元),主要来自年内出售长期投资,以及内地发展物业销售额减去建筑费用。

内地运营方面

内地投资物业方面,受疫情影响,集团的中国内地投资物业组合出现近年来首次收入倒退,下半年遭受打击更为严重。收入下跌11%至47.98亿港元,营业盈利下跌9%至32.26亿港元。

酒店收入方面,集团受中国内地的封控措施及香港的检疫要求限制了2022年大部分时间的人口流动的影响,导致分部收入下跌26%至3.69亿港元,并录得营业亏损2700万港元。

物流基建方面,由于通货膨胀和经济放缓,全球需求在年中开始疲弱。中国内地疫情和严厉的防控措施严重影响供应链。分部收入下跌1%至29.64亿港元,营业盈利下跌1%至7.63亿港元。

展望

在九龙仓集团业绩会上,主席兼常务董事吴天海表示,内地房地产市场在政策推动下,卖地转为集中供地,过去几年成功投地的机构大部分为国企,但似乎开始转变,大城市不定期卖一些少量地块。

他续指,集团对投地有兴趣,但希望再观察市场的发展情况。近一两个月市况虽然有所回稳,不过要观察趋势是否可以持续,“假如市况仍是疲软,投地兴趣会谨慎一点。”

九龙仓集团的内地投资物业组合出现近年来首次收入倒退。对此吴天海指,经济与零售市场息息相关,去年每季情况每况越下,尤其12月情况更为严峻。而今年初有回暖,出现报复式消费,但是否可以持续仍然有待观察,目前消费力仍然留在内地为主,惟现时情况未反映市民出国旅游的影响。

“看好今年会反弹,但反弹得多快和反弹得多高的幅度,就暂时不知道。”

3

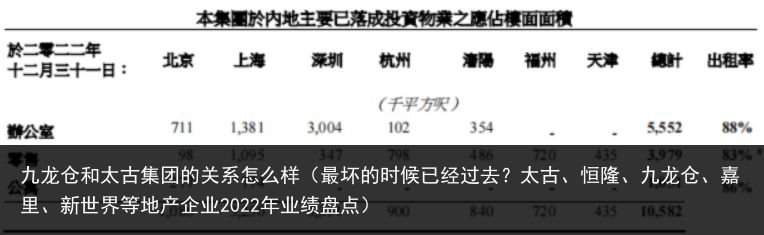

嘉里建设有限公司

内地收入:92.5 亿港元(-9.8%

)

内地租赁收入:37.9 亿港元(-6.4%)

整体业绩方面

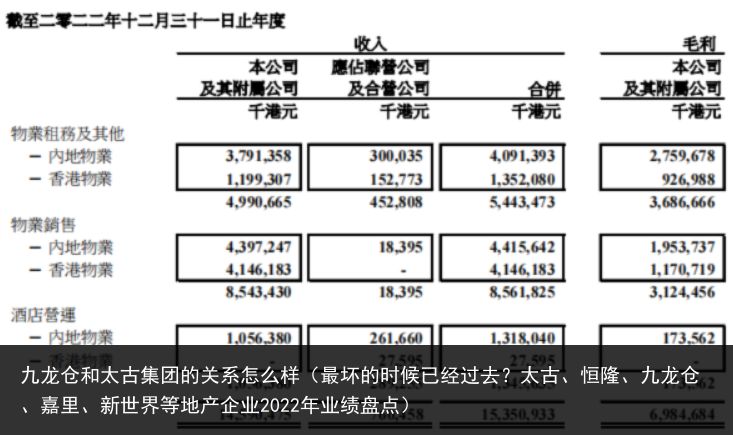

报告期间内,嘉里建设录得综合收入145.90亿港元,按年下跌4.8%;集团物业租赁收入为49.91亿港元,与去年同期比较下跌6.6%。

集团毛利率为48%,发展物业销售录得毛利率37%,投资物业租赁收入则录得毛利率74%。

集团所持物业组合的应占楼面面积合共4,849万平方呎(2021年:4,983万平方呎),分别位于内地、香港及海外。集团于2022年,收购上海黄浦区金陵路一个项目,为土地储备增添约196万平方呎的楼面面积。

集团管理的主要投资物业组合楼面面积合共1,631万平方呎,包括办公室、零售、公寓、酒店及货仓。主要投资物业组合之中,香港占19%,内地则占81%,分别为集团应占总楼面面积311万平方呎及1,320万平方呎。

财务方面,截至2022年末,嘉里建设的负债比率(借贷净额除以总权益之比率)为33.6%。

内地运营方面

报告期间内,内地物业部录得收入共92.45亿港元(2021年:102.50亿港元),以及毛利48.87亿港元(2021年:63.34亿港元)。

内地投资物业租赁收入方面,报告期间内,录得收入37.92亿港元(2021年:40.53亿港元),毛利为27.60亿港元(2021年:29.99亿港元),毛利率为73%(2021年:74%)。

在内地主要已落成投资物业组合的应占总楼面面积为1,058万平方呎,涵盖办公室、零售和出租公寓。

集团零售组合出租率平稳,分部整体出租率为83%(2021年:88%)。集团最新开业的前海嘉里中心一期的商场录得出租率73%。办公室组合表现坚韧,整体出租率为88%(2021年:86%)

报告期间内大部分时间,酒店营运大幅受制于相关措施,住宿和餐饮收入均告下跌,令此分部录得收入10.56亿港元(2021年:16.12亿港元)。随着下半年零星疫情逐渐消退,酒店业务整体出现复甦势头的正面迹象,入住率有所改善。

展望

对于2023年展望,嘉里建设表示,内地政府明确表示将专注于2023年及其后的经济增长,相信可带动商业和投资气氛逐步改善。在内地,零售和酒店业务正反弹至新冠疫情前的水平,而买家对住宅项目的兴趣和交易也初现回暖迹象。预计随着香港与内地和世界其他地区全面通关,香港将从中受惠。公司将继续专注捕捉机遇,同时通过创新和审慎理财,妥善管理集团资本、收入和资产,以实现增长策略。

集团在内地发展中的主要综合用途项目管道(包括酒店),预计将在未来五年及其后年度,为投资物业组合增添893万平方呎的楼面面积。当中包括约430万平方呎的办公室楼面面积、约348万平方呎的零售楼面面积和约77万平方呎的酒店物业楼面面积。

项目落成后,集团的投资物业和酒店组合将从2027年起增加43%,达至楼面面积2,969万平方呎,为集团建构强大的平台,通过稳步推出新资产而逐步增加经常性收入,并继续把握机会优化续租租金及现有资产的租值。

4

太古地产有限公司

总收入:138.3 亿港元(-15%)

内地物业组合租金收入:33.2 亿港元(-8%)

整体综合业绩

报告期间内,公司实现营业收入138.26亿港元,同比减少15%;股东应占呈报溢利为79.8亿港元,较上一年上涨12%;股东应占基本溢利为87.06亿港元,较上一年下降9%。

报告期间内,集团应占物业组合的总楼面面积约3360万平方英尺,其中约有2990万平方英尺为投资物业及酒店。

内地运营方面

中国内地物业组合楼面面积合共为2250万平方呎(其中集团应占权益为1410万平方呎)。已落成物业共1390万平方呎,860万平方呎正在发展中。

报告期间内,来自中国内地投资物业的应占租金收入总额为51.72亿港元。报告期间内,集团中国内地投资物业估值为1089.78亿港元,其中集团应占权益为736.65亿港元。

受疫情影响,2022年集团中国内地投资物业组合的租金收入总额(扣除租金支援1.13亿港元)为33.24亿港元,较2021年减少8%。

零售物业方面,中国内地已落成零售物业组合总楼面面积合共为790万平方呎(其中集团应占权益为570万平方呎)。

报告期间内,中国国内地零售物业租金收入总额下跌9%至29.43亿港元。撇除租金支援及人民币价值变动影响,租金收入总额下跌2%。

报告期间内,集团中国内地应占零售销售额(除三里屯太古里西区和浅滩太古里)下跌20%。北京三里屯太古里及颐堤港、广州太古滙、成都远洋太古里和上海兴业太古滙的零售销售额于报告期间内分别下跌26%、26%、11%、15%及36%。

主要零售项目在报告期间内业绩动态:

北京三里屯太古里:零售销售额下跌26%,出租率达94%;

广州太古汇:租金收入减少8%,零售销售额减少11%,商场出租率为99%;

北京颐堤港:零售销售额下跌26%,商场出租率达100%;

成都远洋太古里:租金收入减少9%,零售销售额减少15%,商场出租率达到95%;

上海兴业太古汇:租金收入总额下跌17%,销售额下跌36%,商场出租率达到97%;

上海前滩太古里:租户已承诺(包括签署承租意向书)租用93%的零售楼面,83%的可出租零售楼面已开业。

办公楼物业方面,中国内地已落成办公楼物业组合总楼面面积合共为410万平方呎(其中集团应占权益为290万平方呎)。报告期间内,集团来自中国内地办公楼物业的租金收入总额下跌4%至3.65亿港元。

展望

业绩会上,管理层判断,随着新冠疫情得到控制,以及内地与香港全面恢复通关,商业地产有望实现复苏。

彭国邦认为:“现在内地的销售水平已经非常接近疫情前,在香港也可以看到去年下半年有了稳定的回升,通过情人节和春节,可以看到东荟城和太古广场的销售额都有回升,香港的情况非常令人鼓舞。”

“内地目前是公司收益增长的主要来源之一,我们会物色机会加大内地的投资规模。”白德利介绍说,基于对市场复苏的乐观判断,“未来10年,太古地产会在核心市场投资1000亿港元。”

白德利表示,“西安太古里将是太古地产下一个大型地标项目,会在三亚发展以零售为主导的项目,同时致力扩大于大湾区的发展规模,在广州和深圳寻找商机的进展令人鼓舞。”

彭国邦补充说,“我们会继续关注粤港澳大湾区的房地产投资机会,特别是广州,我们在荔湾寻找机遇,在深圳福田也寻找机遇,希望未来几个月这方面的筹备会有更多进展出现。”

在“千亿港币计划”中,太古地产还将预留500亿元,积极发展内地市场,将全力发展极具知名度的“太古里”及“太古汇”品牌,目标是将内地物业组合的总楼面面积于十年内增加一倍。

对中国内地零售方面的展望,疫情政策于2022年底经调整后,预计中国内地消费者信心将有所改善,出入境旅游将会增加。预期奢侈品牌零售商对广州和成都的零售楼面需求殷切;上海的奢侈时装、化妆品和时尚生活品牌零售商以及餐饮行业商户对零售楼面的需求稳定;而北京的零售销售额和对零售楼面的需求平稳。

对于中国内地写字楼方面的展望,广州非核心地区的新增办公楼供应预计将给写字楼租金带来下行压力;北京核心地区新增供应有限,需求应受益于疫情相关措施解除。预期市场对上海的办公楼楼面需求稳定,由于核心中央商业区的楼面供应有限,租金料保持平稳。

5

瑞安房地产

SHUI ON LAND

收入:155.7 亿元(-11%

)

租金及相关收入:28.0 亿元(-4%)

整体业绩方面

报告期内,瑞安房地产录得收入155.65亿元,同比减少11%;录得净利润人民币14.75亿元,同比下降33%;股东应占溢利为人民币9.06亿元,同比下降45%;毛利率为43%,净利润率为9%。

年末净资产负债率由2021年末的30%,上升至45%。

运营方面

报告期间内,集团包括合营公司及联营公司在内所持物业于2022年的租金及相关收入总额按年减少4%至人民币28.02亿元,其中73%的租金及相关收入来自上海的物业组合。

报告期间内,以公平值计价的集团投资物业(未包括经营酒店及自用物业)的账面值为965.13亿元,相应的总建筑面积为2,635,700平方米。位于上海、武汉、佛山、南京和重庆的物业分别占账面值的79%、10%、6%、3%及2%。

2022年12月31日以公平值计价的集团投资物业的账面值及2022年公平值变动的汇总:

瑞安新天地是集团的物业投资及管理部门,主要负责集团的三大业务:物业投资、物业管理、房地产资产管理。

物业投资方面,瑞安新天地拥有及管理11项已落成投资物业及两个合营项目,分别为上海的企业天地5号和湖滨道,以及南京国际金融中心。

2022年,物业投资约占瑞安新天地总收入的75%。零售及办公投资物业分别占物业投资租金收入的58%及42%(包括企业天地5号和湖滨道,以及南京国际金融中心)。

受到疫情影响,2022年的租金及相关收入下跌8%至20.40亿元,而2021年为22.21亿元。报告期间内,整个投资组合的平均出租率维持在89%。尤其是,集团在上海办公楼物业的平均出租率达92%。

展望

瑞安房地产主席罗康瑞表示:“我很高兴集团2022年业绩显示出了良好的韧性。但我们仍然面临全球形势的挑战,包括通胀的不确定性和地缘政治的紧张局势。行业内部分开发商的流动性问题持续存在,预计房地产市场仍需经历一段调整期。展望未来,我们将继续保持审慎的财务管理,在利润和增长之间实现平衡。我们相信,集团审慎的资本管理和稳健的资产负债表将使我们处于有利地位,抓住市场调整带来的增长机会。”

6

新鸿基地产发展有限公司

内地收入:45.8 亿港元(+32.5%

)

内地租赁收入:23.0 亿港元(-20.9%)

整体业绩方面

2022/2023年度中期期间内,新鸿基地产取得收入274.28亿港元,同比下滑31.69%;公司股东应占溢利84.10亿元,同比下滑44.62%。

新鸿基地产来自中国香港的收入为226.83亿港元,同比减少37.74%;来自中国内地的收入为45.8亿港元,同比增长32.45%。

运营方面

在报告期内,新鸿基地产来自内地的总收入为45.8亿元;内地物业租赁收入为22.95亿港元,同比减少20.92%。

土地储备方面,按所占楼面计算,集团在内地的土地储备合共6830万平方呎,其中约2000万平方呎为已落成物业,绝大部分位于最主要城市的黄金地段,用作出租及长线投资;其余的4830万平方呎为发展中物业。

内地购物中心方面,集团在内地的商场具有独特的市场定位,并不时调整商户组合,以把握内地消费增长带来的机遇。

上海方面,上海国金中心商场是最为人熟悉的优质商场,拥有与众不同的高级品牌组合,环贸IAPM则是年轻人搜罗潮流服饰和生活产品的热点;两间商场在期内均录得高出租率。

广州方面,集团两个合作发展商场IGC和天环均保持高出租率。

北京APM引入更多美妆和运动产品,继续深受北京年轻人喜爱。

南京国金中心商场楼面面积逾100万平方呎,是河西南京国金中心综合项目的基座商场。商场坐落地铁站上盖,交通网络极佳,商场余下部分预计于2023年起分阶段启用。

内地写字楼方面,写字楼凭藉其高规格和可畅达地铁站而备受赞许,也有同样位于综合项目内的购物设施作配套。

上海国金中心和上海环贸广场综合项目内的甲级写字楼面保持着高出租率。

南京国金中心两幢甲级写字楼的一期写字楼的出租率保持平稳,二期写字楼的租务查询近期亦有增加。

在北京,新东安广场写字楼的升级工程预计在2023年上半年竣工。

展望

新鸿基地产在内地的物业投资组合将进一步扩大。

位于南京的南京安达仕酒店将于2023年上半年开业,而上海楼高370米的ITC第三期写字楼及旗舰商场ITC Maison计划于2024年底落成。

集团在香港及内地一线和主要二线城市发展多个全新地标式综合项目,其业务版图将进一步扩大。这些大型发展项目会为集团中长期的经常性收入带来新动力。

新鸿基地产方面表示,内地出租物业的表现受疫情影响,公司零售物业影响较大。但随着防控政策调整和政府多项扩大消费、稳增长措施出台,消费市场复常的速度比预期快,内地商场的人流和商户销售额亦进一步回升。

7

恒基兆业地产有限公司

内地收入:27.94 亿港元(-31.3%)

内地租赁收入:20.21 亿港币(-1.1%)

整体综合方面

报告期间内,恒基地产收入255.51亿港元,同比增长8.6%;归属母公司净利润92.39亿港元,同比下降29.98%。

集团的收入包括产生自物业发展(包括销售物业)收入、租金收入、百货商店业务和超级市场及百货商店综合业务之经营及管理、酒店房间经营业务及其他业务(主要包括产生自酒店管理(除酒店房间经营业务以外)、建筑工程、提供财务借贷、投资控股、项目管理、物业管理、代理人服务、清洁和保安服务、餐饮业务、旅游业务以及建筑材料贸易)等部分收入。

此外,从区域方面,主要收入来源于香港业务,中国内地收入为27.94亿港元。

内地运营方面

报告期间内,集团主力发展甲级写字楼商业项目。位于上海徐汇滨江发展区,分两期建设之「星扬西岸中心」,整个项目已于报告期间内落成。该项目总楼面面积达300万平方呎,正在致力招商,反应很理想。

位于广州越秀区之「星寰国际商业中心」,所余约90万平方呎(连地库)的商业面积也于报告期间内竣工,与租户的洽商及签约正积极进行中。2020年建成两幢楼面面积合共约97万平方呎之甲级办公大楼已租出近八成。

集团于报告期末,在内地的自占已建成收租物业组合增加至约12.5百万平方呎。

报告期间内,内地租赁业务继续表现良好。中国内地租金收入为20.21亿港元,同比减少1%。应占租金总收入较去年减少1%至20.71亿元。

主要区域报告期间内动态:

北京市地区,位于朝阳商务中心区之国际甲级商厦‒「环球金融中心」,于2022年12月底出租率为91%。

上海市地区:

位于南京西路的「六八八广场」,于报告期末出租率逾95%。

位于徐家汇地铁站上盖的「港汇中心二座」,翻新工程完成,其报告期末出租率达97%。

邻近外滩的「恒基名人商业大厦」,其办公楼于报告期末出租率为96%。

位于上海火车站附近的「环智国际大厦」其办公楼于报告期末出租率为91%。

刚竣工的「星扬西岸中心」招租反应理想。该项目座落于徐汇滨江发展区,一期项目与龙耀路地铁站连接,当中一幢楼高61层的地标式办公楼,180万平方呎的甲级写字楼楼面,多家跨国企业已陆续进驻。20万平方呎之商场亦已引入多间特色食肆。二期项目「星瀚广场」另提供办公楼及商场楼面合共约100万平方呎,其中逾20万平方呎办公楼楼面已获吉利汽车集团旗下高端电动汽车品牌「极氪」(Zeekr)承租。

广州市地区

,位于越秀区,临近珠江兼与两条地铁线相连的综合发展项目‒「星寰国际商业中心」,当中两幢楼面面积合共达97万平方呎的甲级办公大楼,自2020年6月建成后,多家知名跨国公司及本地企业相继进驻,报告期间内出租率高近八成。其90万平方呎的购物商场及地库商场,已于报告期间内建成,将发展成为汇集多个知名餐饮及零售品牌,以至消闲娱乐等一站式功能之新地标。

展望

恒基地产在内地新近建成的广州「星寰国际商业中心」及上海「星扬西岸中心」,近期成功与多间品牌店及大型企业签订租约,出租率持续提升,均可望带来更多租金贡献。随着收租物业组合不断扩展及优化,集团经常性租金收入将进一步提升,并成为推动业绩增长之主要动力。

本文由猫头鹰研究所旗下《投资与地产》团队整理

如需转载,请联系:WangL259

商用不动产新媒体传播矩阵

商业与地产(ID:commercialproperty)

商用不动产趋势媒体平台,重点关注零售、商业与商用不动产的新趋势、新思维和新实践

场景观察 (ID:malltowin)

城市空间体验创新传播平台,专注实体消费场景创新、城市更新和场所营造的趋势与实践

地产与科技(ID:proptech)

地产与科技融合创新传播平台,专注地产科技、房地产低碳数智化和新经济不动产的前沿发展

投资与地产(ID:reitowin)

商用不动产价值传播平台,专注房企多元化、商用资产管理和房地产投融资的观察评论

猫头鹰研究所(微信视频号)

商用不动产视频创意传播平台,重点关注零售、商业与商用不动产相关的脑洞与创意火花

MORETOWIN ® | 猫头鹰研究所

商用不动产价值传播伙伴

旗下各平台常年诚征选题素材与稿件

合作交流与投稿,请联系malltowin007