赣州城投集团待遇怎么样(中部省份城投投研内参丨赣州发投:“褪去”城投本色,商品销售做大规模,金融业务稳定性待考)

21世纪资管研究院研究员万倩倩 实习生李雅楠 近些年中部省份纷纷开始打造省域副中心城市,同处中部的江西“南大门”赣州也不例外,正加紧脚步对接大湾区,全力打造江西对接融入粤港澳大湾区“桥头堡”。随着赣深高铁即将通车,赣州将正式进入 “大湾区2小时经济圈”。

作为赣州唯一一家AAA级别的城投平台,赣州发展投资控股集团有限责任公司(以下简称赣州发投)在助推赣州融入粤港澳大湾区方面发挥重要作用。受益于融入大湾区带来的业务增长,赣州发投引起市场关注。另一方面,赣州市经济和财政实力的增强为赣州发投提供了良好的外部环境,且公司作为赣州市最大的基础设施建设及国有资产运营主体,业务具有较强的区域专营性,而金融类业务则极大补充了营收和利润。财政源源不断的支持和融资渠道的畅通为赣州发投“锦上添花”。

但另一方面,公司也面临经营获现能力差和资本支出压力较大的窘境。频繁发债融资带来负债总额的上升,公司短期债务偿付压力较大。虽然获得政府有力支持,但无论是江西省还是赣州市债务压力也在增大。

南财债市通研究团队近日重磅推出中部省份城投投研内参系列,本期将聚焦江西重点扶持的区域赣州市,重点分析赣州市强地级市城投平台之一赣州发投集团。

1. 江西省整体概况:经济财力居全国中游,非标占比高,偿债意愿较强(1)江西省经济、财力和债务分析

经济、财政和债务率居全国中游水平。江西位于我国东南部,是中国最大的铜工业基地,有色金属产业为江西省第一大支柱产业。近年江西经济表现较好,增速持续高于全国,但仍处于全国中游水平。2018-2020年江西省GDP为2.20万亿、2.48万亿、2.57万亿,实际增速为8.7%、8.0%、3.8%,均高于同期全国GDP增速。不过,横向对比来看,江西经济发展水平处于全国中游水平。江西财政实力一般。2020年江西省一般公共预算收入2507.5亿元,同增0.8%。财政自给率为37.6%,排名全国19位。

从债务方面来看,2020年末江西地方政府债务余额为7149.1亿元,负债率(政府债务余额/GDP,不考虑隐债)27.8%、窄口径债务率(政府债务余额/一般公共预算收入,不考虑隐债)285.1%,债务率处于全国中游水平。

到期偿债压力在增大。DM数据显示,以到期计,2022年和2023年江西需偿还城投债规模分别为1694.38亿元和1723.99亿元。而2024年则是到期高峰,全年到期2379.56亿元。若以行权计,一年内到期的债务超2300亿元。

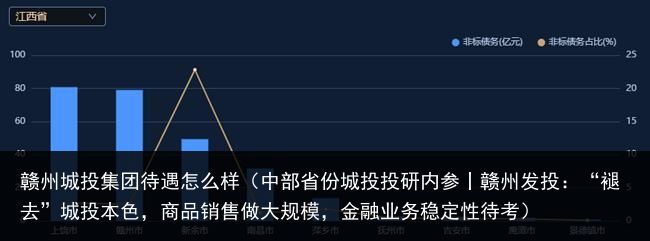

非标债务占比高。DM数据显示,截至目前,江西省非标债务共263.57亿元,有息债务为18708.73亿元,非标/有息债务比为1.41%,排名全国第八。其中上饶、赣州和新余市的非标债务余额排名前三,分别为80.74亿元、79.01亿元和49.35亿元。而非标占比排名前三的也是新余、上饶和赣州,占比分别为22.81%、2.7%和2.52%。

不过,江西维护债务形象的意愿较强,为全国债券余额超千亿且零违约省份。今年5月份,江西省地方金融监督管理局局长韦秀称,江西直接融资金额从2018年全年3564.41亿元增至2020年全年4713.74亿元,其中交易所债券市场融资首次突破千亿,公司债券余额增速排名全国第一,江西成为全国债券余额超千亿且零违约的省份。

江西省一直在落实隐性债务风险化解方案。2020年江西省预算执行报告指出,“将隐性债务风险状况和化解结果纳入市县高质量发展考核体系”,化债决心和力度较强。

(2)金融资源分布:“银行为主”到“多业并举”

上世纪90年代初,江西省仅有国有银行、城信社、农信社、信托公司等金融机构,近些来江西逐步发展为银行、证券、保险、信托、资管、期货和地方金融组织等并举的局面。2020年末,江西省金融机构总资产达6.62万亿元,是2015年的1.98倍,其中银行业和保险业总资产分别达5.80万亿元和1708.10亿元。证券投资者资金账户822.40万户,累计交易额7.70万亿元,较2019年分别增长11.60%和40.10%。

Wind数据显示,截至2020年底,江西省金融机构合计法人机构数为175家,营业网点数量为6913家,资产总额为58105亿元,其中主要以银行为主,信托法人机构数2家。此外,截至2020年末,江西省总部设在辖内的证券公司有2家,期货公司1家,国内上市公司数55家。

2.副中心城市赣州:经济增速全省第一,但债务到期压力较大

2.副中心城市赣州:经济增速全省第一,但债务到期压力较大 (1)对接融入大湾区的桥头堡

作为江西的南大门,赣州毗邻广东,是江西省对接融入粤港澳大湾区的最前沿。也是全国著名的革命老区,也是国家扶持的重点区域和江西省积极打造的省域副中心城市。近年来经济发展受到全省、乃至全国的关注。

2020年赣州地区生产总值为3645.2亿元,同比增长4.2%,经济总量和增速分别位居江西省第二位和第一位;第二、三产业是赣州市经济发展的主要力量。

赣州市日新月异的发展得益于其长期坚持融入珠三角的政策。赣州一直重申聚焦新时代赣南苏区振兴发展、打造对接融入粤港澳大湾区桥头堡和建设省域副中心城市的“三大战略”目标。

在基础设施方面,赣州将与大湾区加速交通、口岸的互联互通,赣深高铁预计年底将通车,赣州将正式迈入“大湾区2小时经济圈”;在产业发展方面,赣州与大湾区的产业合作不断深化,主要围绕新能源汽车、现代家居、钨和稀土精深加工、生物医药、赣粤电子信息产业带、纺织服装等主导产业,积极承接大湾区的优质产业转移。

(2)财力和债务分析:上级财力大力支持,但债务到期压力较大

一般公共预算收入逐年增长,上级财政大力支持,但财政自给率较低。2018-2020年,赣州市一般公共预算收入逐年增长,增速分别为8.1%、5.7%和1.9%。与此同时,作为全国革命老区扶贫攻坚示范区,赣州得到到中央政府和江西省的大力扶持,上级补助收入是财政收入的主要来源。赣州市2020年财政自给率为29.26%,在11个地市级中排名倒数第二。

地方债务余额较高,债务率全省中上水平。从地方政府债务限额和地方政府债务余额来看,南昌市、赣州市和九江市的地方政府限额较高,余额也相应较高。截至2020年末,赣州市地方政府债务余额为931.69亿元,排名全省地级市第二。从各地债务压力情况来看,以地方政府债务余额/地方政府综合财力来衡量,赣州的债务率为137.62%;以广义债务率水平,即(地方政府债务余额+城投有息债务余额)/地方政府综合财力来衡量,赣州的债务水平较高,为342.72%。

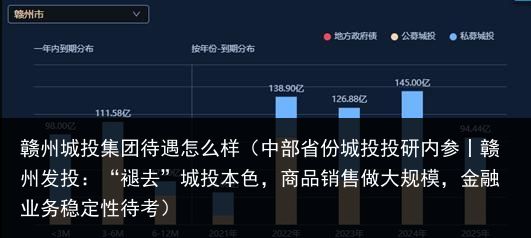

债券到期压力较大。DM数据显示,截至11月15日,以行权计,赣州市城投债一年以内到期金额合计为252.58亿元。若以到期计,今年年底赣州仍有35亿城投债需偿还,而接下来的三年赣州市的偿债压力较大,分别有134.9亿、126.88亿和145亿城投债到期。

整体来看,赣州经济水平较好、但财政自给率较低,同时地方政府债务余额较高,因此债务率位于江西省中档水平,但由于经济水平表现较好,负债率较低,赣州地区一些精选发行人拥有一定信用机会。

(3)城投公司分布:以市级为主,赣州发投唯一一家AAA级平台

企业预警通数据显示,赣州目前城投平台(口径包括:中债城投和银保监会)共22家,地市级平台9个、区县级平台13。按主体评级来看,赣州共有1家AAA级平台、3家AA+平台、7家AA平台以及11家AA-平台,主体评级较高的城投平台均为地市级。

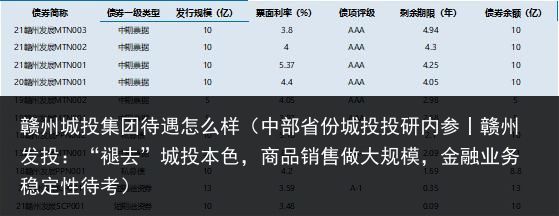

赣州22家城投平台存量债余额为734.51亿元,其中存量债余额在100亿元以上的平台有3家,分别为赣州发展投资控股集团有限责任公司(赣州发投)112.8亿元、赣州城市开发投资集团有限责任公司(赣州城投)159亿元和赣州开发区建设投资(集团)有限公司(赣州开投)136.97亿元。

赣州发投是唯一一家AAA级别的市级城投平台,实际控制人为赣州市国资委,平台地位较高,旗下有多家下属子公司,且多数为城投平台。公司2018年将原二级子公司赣州城投的子公司赣州城市投资控股集团有限责任公司(以下简称“赣州投控”)变更为二级子公司,并将赣州城投划转至赣州投控。另外,赣州发投二级子公司赣州交通控股集团有限公司的下属子公司赣州高速公路有限责任公司(以下简称“赣州高速”)也是AA级城投平台,主要负责经营公司的高速运营业务,为赣州市政府建设高速公路项目的唯一投资主体。

3.赣州发投集团:助力赣州产业转型的主力兵

3.赣州发投集团:助力赣州产业转型的主力兵

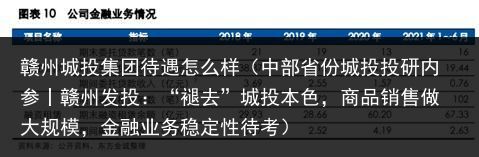

赣州发投主要从事赣州市基础设施及保障房建设、高速公路建设与运营,以及房地产开发与销售、商品销售和融资租赁等业务。整体而言,公司的收入来源较为多元化,营收的主要来源为公司商品销售收入的快速增长。不过,商品销售毛利率较低,对利润的贡献不大。受益于高速公路运营和融资租赁等金融业务,公司的毛利润有了一定的补充。2018-2020年公司EBITDA利润率分别为38.89%、22.98%和21.9%。同期,由于毛利率偏低的商品销售业务收入占比不断提升,毛利率持续下降。

公司商品销售业务主要为混凝土销售业务和供应链业务,主要销售的商品包括有色钨矿、家具木材、工程建材、冷链冻肉、电子消费品、日用快消品等,近年来,由于供应链业务拓展了销售渠道以及核心下游客户增加,公司商品销售收入快速增长,但毛利率较低。2018年-2020 年及 2021 年 1-6 月,公司商品销售收入分别为 3.93 亿元、32.05 亿元、51.74 亿元和 38.73 亿元,毛利率分别为3.21%、1.54%、1.67%和 1.29%。

(1)寻求产业转型,金融业务极大补充收入和毛利润

赣州发投传统业务对于营收和利润的贡献率较低,近年来,公司也在积极寻求转型,将目光投向金融业务,包括委托贷款、融资租赁、股权融资等业务。2018年,公司投资设立了赣州金融控股集团有限责任公司,并将原从事金融相关业务的主要二级子公司均划入赣州金控名下。公司融资租赁业务由子公司赣发租赁负责,是赣州市唯一一家租赁公司,在当地具有明显竞争优势。从2018年起,公司每年的融资租赁数量呈递增趋势,所带来的收入也不断增加,2018-2020年期间分别取得2.27亿元、2.52亿元和4.19亿元的收入。

不过,公司委托贷款业务规模在不断收缩。该业务的主要对象为下辖县的城投公司及房地产公司,赣州发投2020年财报显示,公司持有至到期投资中有不少开发商的委托贷款。委托贷款费率主要依据行业及企业信用风险确定,还款方式通常为每月付息,到期一次性还本。公司通过要求委托贷款对象以土地及在建工程抵押、限制销售等方式降低风险。2020年委托贷款收入下滑,主要系公司减少新增业务,委托贷款余额下降所致。截至2021年6月末,公司委托贷款余额为19.44亿元。

需要特别提到的是赣州发投的基金投资业务,近年来,赣州发投以产业基金为依托,以“产业+股权”的投资定位,逐步探索出一条产业基金招商新模式,通过投资相关企业带动重点项目落地赣州,同时扶持“独角兽”等重点企业,带动相关产业发展。在产业基金模式的主导下,上市公司金信诺、道氏技术,还有具备上市预期的深圳拓野、麦格雷博、珠海康晋等纷纷来赣投资,上市公司美克家居甚至迁址赣州南康,直接和间接带动的南康家居产业新增产值将超百亿元。

截至目前,赣州发投牵头组建设立的赣州“两城两谷两带”产业基金规模逾160亿元,包括1个引导基金、2个母基金、14支子基金,参与投资企业21个,实际投放资金43亿元,全面覆盖赣州全市新能源汽车、稀土、现代家居、生物制药、电子信息、纺织服装等重点产业。赣州发投投资入股的上市公司有美克家居、道氏技术、金信诺等7家,拟上市公司有迈威生物、珠海康晋、逸豪新材等5家。从投资收益科目来看,近年来赣州发投投资收益有所增加,从2018年、2019年不到1亿,增加到去年的3.2亿,今年前三季度的5.81亿,不过今年前三季度公允价值变动收益亏损1.93亿。或许与上市公司股价波动较大有关。

公司设立了赣州发展壹号投资基金合伙企业(有限合伙)、赣州发展贰号投资基金合伙企业(有限合伙)、赣州虔兴投资基金合伙企业(有限合伙)等子公司进行基金投资。其中赣发壹号基金规模为 1 亿元,主要投资方向为生物医药领域,投资标的为迈威(上海)生物科技股份有限公司,投资金额为 9999 万元,已于 2020 年 3 月完成投放。目前被投的公司经营情况正常,整体风险可控。

(2)高速公路业务助推赣州融入粤港澳大湾区

为完成打造对接融入粤港澳大湾区桥头堡的“三大战略”目标之一,赣州地区近年来高速公路建设力度进一步加大。赣州发投下属子公司赣州高速负责经营公司的高速运营业务,为赣州市政府建设高速公路项目的唯一投资主体,主要从事高速公路项目投资建设、经营和管理。

公司在运营的高速公路路产较为优质,例如赣定高速是原江西省“十五”交通重点工程建设项目和“三纵四横”高速公路网主骨架的重要组成部分。2018 年-2020 年及 2021 年 1-6 月,公司运营的路产分别产生通行费 12.32 亿元、13.26亿元、11.46 亿元和 8.24 亿元,计入“营业收入”的通行费分别为 7.95 亿元、8.19 亿元、6.99亿元和 5.11 亿元。

截至 2021 年 6 月末,公司拟建的高速公路为信雄高速项目计划于 2023年 11 月建成通车。该项目的建成将进一步优化完善周边高速公路网路网布局,加强赣粤两省东西向联系,对赣州市加快对接融入粤港澳大湾区、建设“一带一路”重要节点城市、建成全国综合性交通枢纽都具有重要意义。

(3)获外部支持,融资能力强

作为赣州市市属国有资本投资运营平台之一,上级股东在资金及资产注入以及财政补贴两方面持续不断的给予赣州发投支持。一方面,公司源源不断地获得政府无偿注入的股权、土地使用权及资本金等资产,2020年赣州市政府注入8.42亿元资产,增加了公司的资本公积。另一方面,公司每年可以获得较大规模的财政补贴,2018 年-2020 年,公司分别获得财政补贴 5.17 亿元、5.13 亿元和 5.33亿元。

目前赣州发投对外融资渠道较为畅通。公司与多家银行保持良好的合作关系,截至 2021 年 6 月末,公司共获得主要合作银行的授信金额 1456.85 亿元,未使用额度合计 667.38 亿元。

公司的融资力度也在加大。今年以来,赣州发投共发了5只债券,总发行规模为53亿元,而去年只发行一只中期票据。且赣州发投的综合融资成本较低,平均在4%左右。

截至目前,赣州发投债券存量规模112.8亿元,债券11只。其中私募债18.8亿元,占比16.67%。

(4)短期债务兑付、资金支出压力等挑战待考

不过,频繁的发债融资也意味着公司负债总额的上升。2018年以来,公司全部债务增长较快,主要用于项目建设、补充营运资金以及偿还有息债务。

财报数据显示,2018年-2020年,公司的负债总额从930.81亿元增长到1448.96亿元,资产负债率分别为61.41%、65.21%和69.26%。赣州发投的负债以非流动负债为主,主要包括由长期借款、应付债券、长期应付款和专项应付款。截至2021年6月末,公司非流动负债占总负债比重为80%,同比增加21.38%,其中公司长期借款增多主要是由于项目建设资金需求增加所致。

另外,从流动负债来看,公司2021年中报数据显示,流动负债为284.93亿元,货币资金/短期债务为0.76倍,面临一定短期偿债压力。截至目前,Wind数据显示,公司1年以内到期的债券余额为23亿元(以到期计)。并且,随着债务临近到期以及流动资金需求增加,公司短期有息债务快速增长,从2018年的87.39亿元上升到2021年6月末的220.12亿元。

需要注意的是,正如上文所提及,虽然赣州市给予赣州发投很大的财政和补贴支持,但江西省乃至赣州市本身的债务率也居于全国中等水平,本身债务到期的压力就比较大。江西作为全国唯一债券余额超千亿且零违约省份,虽然一直积极偿债,维护债务形象,但在城投整体融资政策整体融资边际收紧的情况下,未来化债如何还需观察。

另外,公司资产流动性较弱,受限比例高。近年来,随着项目建设推进和对外投资增加,公司资产总额保持增长,结构以流动资产为主,但在流动资产中变现能力较弱的存货和其他应收款占比很高,且整体上呈波动上升的趋势。截至2021年6月末,公司的存货为836.41亿元,其他应收款168.73亿元,分别占流动资产总额的66%和13%。

目前公司的基础设施建设和保障房项目建设是由子公司赣州城投承担的,公益性较强,收入主要为收取的承建项目代建费。不过,值得注意的是,公司市政基础设施建设业务收入的实现与投资工程进度等多种因素相关,在整个经济形势面临较大不确定性的背景下,或受到波动影响。此外,近年来,随着赣州市旧城改造、新区建设的加快,赣州城投承担了中心城区及蓉江新区棚改项目等的建设,项目投资规模明显增加,面临一定的资金支出压力。

4.综合评价赣州发投作为赣州市最大的基础设施建设及国有资产运营主体,在赣州市具有重要地位,且获得政府较大的支持力度。公司业务虽然多元化但盈利能力较弱,在传统的基建及保障房建设业务之外,公司近年积极开拓金融业务收入投身资本市场,通过委托贷款、融资租赁、基金投资等业务补充了营收和利润。而高速公路建设等业务刚好契合赣州市对接融合粤港澳大湾区的战略目标,未来发展方向较明确。

需要注意的风险点是赣州发投在建及拟建基础设施及保障房项目投资规模较大,面临较大的资本支出压力。虽然公司发债顺畅,融资成本较低,但债务规模也在不断攀升,短期兑付压力较大。需关注江西省及赣州市的债务风险防范,以及其对该公司的支持意愿和力度。

更多内容请下载21财经APP