2023-11-03

房屋出租需交多少税金(衡平视窗│“营改增”来了,出租房屋要交多少税?)

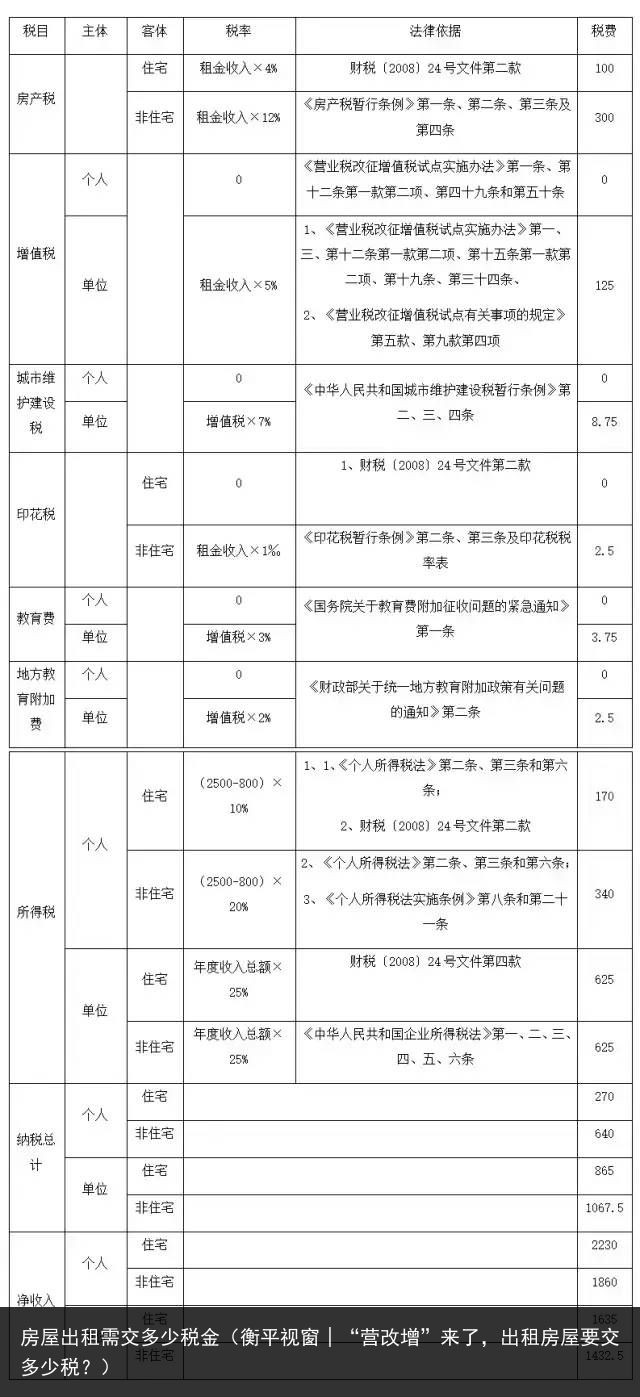

点击“四川衡平律师事务所”可订阅哦! 导读 2016年5月1日临近,“营改增”实施日期也即将出来。近日,不断有咨询房屋出租应纳税多少的问题,通过梳理法律法规及规章等,以每月租金2500元为例,对房屋出租后出租方产生的税负进行了整理归类,供参考:一、住宅出租,如租金收入2500元,则:个人所有的住宅缴税270元,单位所有的住宅缴税865元,余额才是净收入。二、非住宅(商业、写字楼等),如租金收入2500元,则:个人所有的非住宅缴税640元,单位所有的非住宅缴税1067.5元,余额才是净收入。以下是详细的计算过程一览表及相关法律依据,不想死脑细胞的可以忽略(仍以月租金2500元为例):

导读 2016年5月1日临近,“营改增”实施日期也即将出来。近日,不断有咨询房屋出租应纳税多少的问题,通过梳理法律法规及规章等,以每月租金2500元为例,对房屋出租后出租方产生的税负进行了整理归类,供参考:一、住宅出租,如租金收入2500元,则:个人所有的住宅缴税270元,单位所有的住宅缴税865元,余额才是净收入。二、非住宅(商业、写字楼等),如租金收入2500元,则:个人所有的非住宅缴税640元,单位所有的非住宅缴税1067.5元,余额才是净收入。以下是详细的计算过程一览表及相关法律依据,不想死脑细胞的可以忽略(仍以月租金2500元为例): (六)房产税《房产税暂行条例》国务院于2011.1.8发布,1986.10.1开始实施第一条 【征收范围】房产税在城市、县城、建制镇和工矿区征收。第二条 【征收对象】房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。第三条 【征收依据】房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。第四条 【征收税率】房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。(七)个人所得税《中华人民共和国个人所得税法》全国人大常委会于2011.06.30发布,1980.09.10实施第二条 【征收范围】下列各项个人所得,应纳个人所得税:八、财产租赁所得;第三条 【征收税率】个人所得税的税率:五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。第六条 【计算方法】应纳税所得额的计算:四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。《中华人民共和国个人所得税法实施条例》国务院于2011.07.19发布,1994.01.28开始实施。 第八条【征收范围】税法第二条所说的各项个人所得的范围:(八)财产租赁所得,是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。第二十一条【征收方法】税法第六条第一款第四项、第六项所说的每次,按照以下方法确定:

(六)房产税《房产税暂行条例》国务院于2011.1.8发布,1986.10.1开始实施第一条 【征收范围】房产税在城市、县城、建制镇和工矿区征收。第二条 【征收对象】房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。第三条 【征收依据】房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。第四条 【征收税率】房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。(七)个人所得税《中华人民共和国个人所得税法》全国人大常委会于2011.06.30发布,1980.09.10实施第二条 【征收范围】下列各项个人所得,应纳个人所得税:八、财产租赁所得;第三条 【征收税率】个人所得税的税率:五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。第六条 【计算方法】应纳税所得额的计算:四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。《中华人民共和国个人所得税法实施条例》国务院于2011.07.19发布,1994.01.28开始实施。 第八条【征收范围】税法第二条所说的各项个人所得的范围:(八)财产租赁所得,是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。第二十一条【征收方法】税法第六条第一款第四项、第六项所说的每次,按照以下方法确定:

导读 2016年5月1日临近,“营改增”实施日期也即将出来。近日,不断有咨询房屋出租应纳税多少的问题,通过梳理法律法规及规章等,以每月租金2500元为例,对房屋出租后出租方产生的税负进行了整理归类,供参考:一、住宅出租,如租金收入2500元,则:个人所有的住宅缴税270元,单位所有的住宅缴税865元,余额才是净收入。二、非住宅(商业、写字楼等),如租金收入2500元,则:个人所有的非住宅缴税640元,单位所有的非住宅缴税1067.5元,余额才是净收入。以下是详细的计算过程一览表及相关法律依据,不想死脑细胞的可以忽略(仍以月租金2500元为例):

附:

一法律及行政法规摘要(一)增值税《营业税改征增值税试点实施办法》财税〔2016〕36号2013.12.12发布,2014.1.1开始实施第一条 【纳税人】在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个人,是指个体工商户和其他个人。第三条 【纳税人】纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。第十二条 【征税范围】在境内销售服务、无形资产或者不动产,是指:(二)所销售或者租赁的不动产在境内;第十五条 【征税税率】增值税税率:(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。第十九条 【一般性规定】小规模纳税人发生应税行为适用简易计税方法计税。第三十四条 【简易计税方法】简易计税方法的应纳税额,是指按照销售额和增值税征收率 计算的增值税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率第四十九条 【税收减免的处理】个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。第五十条 【增值税起征幅度】增值税起征点幅度如下:(一)按期纳税的,为月销售额5000-20000元(含本数)。(二)按次纳税的,为每次(日)销售额300-500元(含本数)。《营业税改征增值税试点有关事项的规定》国务院于2016.11.10发布, 2009.1.1开始实施第五款 一般纳税人资格登记。《试点实施办法》第三条规定的年应税销售额标准为500万元(含本数)。财政部和国家税务总局可以对年应税销售额标准进行调整。第九款 不动产经营租赁服务:4.小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。(二)城市维护建设税《中华人民共和国城市维护建设税暂行条例》国务院于1985.2.8发布,2011.1.8开始实施第二条 【城市维护建设税】凡缴纳消费税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。第三条 【征税依据】城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。第四条 【征税税率】城市维护建设税税率如下:纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;(三)教育费附加《国务院关于教育费附加征收问题的紧急通知》国务院于1994.2.7发布,1994.1.1开始实施第一条 【教育费附加】教育费附加以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,附加率为3%,分别与增值税、营业税、消费税同时缴纳。对从事生产卷烟和烟叶生产的单位,减半征收。(四)地方教育费附加《财政部关于统一地方教育附加政策有关问题的通知》财政部2010.11.7发布,2010.11.7实施第一条 【地方教育费附加】统一地方教育附加征收标准。地方教育附加征收标准统一为单位和个人(包括外商投资企业、外国企业及外籍个人)实际缴纳的增值税、营业税和消费税税额的2%。(五)印花税《中华人民共和国印花税暂行条例》国务院于2011.1.8发布,1988.10.1开始实施第二条 【征收依据】下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;第三条 【征收税率】纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。应纳税额不足1角的,免纳印花税。应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。印花税税目税率表摘要:(六)房产税《房产税暂行条例》国务院于2011.1.8发布,1986.10.1开始实施第一条 【征收范围】房产税在城市、县城、建制镇和工矿区征收。第二条 【征收对象】房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。第三条 【征收依据】房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。第四条 【征收税率】房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。(七)个人所得税《中华人民共和国个人所得税法》全国人大常委会于2011.06.30发布,1980.09.10实施第二条 【征收范围】下列各项个人所得,应纳个人所得税:八、财产租赁所得;第三条 【征收税率】个人所得税的税率:五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。第六条 【计算方法】应纳税所得额的计算:四、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。《中华人民共和国个人所得税法实施条例》国务院于2011.07.19发布,1994.01.28开始实施。 第八条【征收范围】税法第二条所说的各项个人所得的范围:(八)财产租赁所得,是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。第二十一条【征收方法】税法第六条第一款第四项、第六项所说的每次,按照以下方法确定:(四)财产租赁所得,以一个月内取得的收入为一次。

(八)企业所得税

《中华人民共和国企业所得税法》

全国人民代表大会于2007.03.16发布,2008.01.01开始实施

第二条【征收对象】企业分为居民企业和非居民企业。本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。第三条【征收对象】居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。第四条【征收税率】企业所得税的税率为25%。第五条【征收范围】企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(六)租金收入;二部门规章财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知

(财税[2008]24号)于2008.3.3发布,2008.3.1开始实施第二款 支持住房租赁市场发展的税收政策。(一)对个人出租住房取得的所得减按10%的税率征收个人所得税。(二)对个人出租、承租住房签订的租赁合同,免征印花税。(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4% 的税率征收房产税,免征城镇土地使用税。(四)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

图片作者:梁爽