上海写字楼行情走势最新(独家研报丨上海写字楼市场2023年Q1季度报告)

帝纳 2023/Q1

报告目录

01 宏观数据及市场环境

02 上海写字楼Q1季度数据分析

03 帝纳预判

01

/// Q1季度宏观数据概览

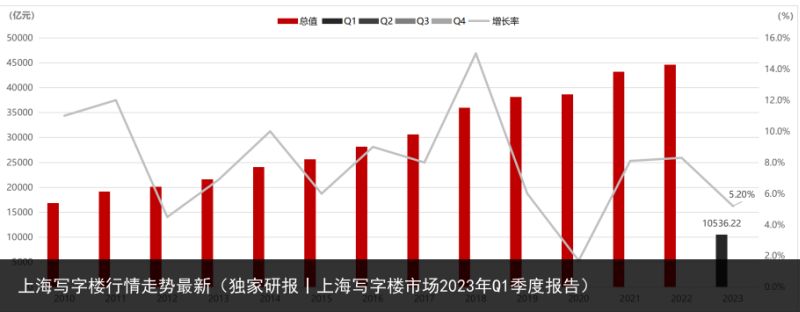

上海生产总值:10,536.22亿元,同比增长5.2%

人均可支配收入:23,489元,同比增长3.6%

办公楼开发投资:168.25亿元,同比减少2.7%

居民消费价格指数:101.6,同比下降0.2

上海市2023年第一季度GDP总量为10,536.22亿元,比上年同期增长5.2%。

一季度上海坚持稳字当头、稳中求进,全力促进经济稳增长,疫情防控平稳转段,生产需求稳步回升,就业物价总体稳定,居民收入持续增长,经济运行平稳开局,呈现持续恢复、回升向好态势。

经济趋势 (数据来源:帝纳、国家统计局)

2023年一季度以来,虽然疫情对经济环境的影响还有滞后效应,但上海商办市场韧性很强,随着民众日常生活和商务活动逐渐恢复正常,上海商办市场也出现了更多积极的信号。

上海写字楼市场回温明显,区域新增供应项目增多,数字科技等新兴产业活跃度高,市场呈现稳步提升的趋势。

根据上海科创中心“十四五”规划,到2025年上海将成为科学新发现、技术新发明、产业新方向、发展新理念的重要策源地。同时,以上海为龙头,强化长三角科技创新共同体建设,打造未来产业新引擎,跨城市资源合作与对接,也将为上海写字楼注入源源不断的动力。

02

/// Q1季度市场分析

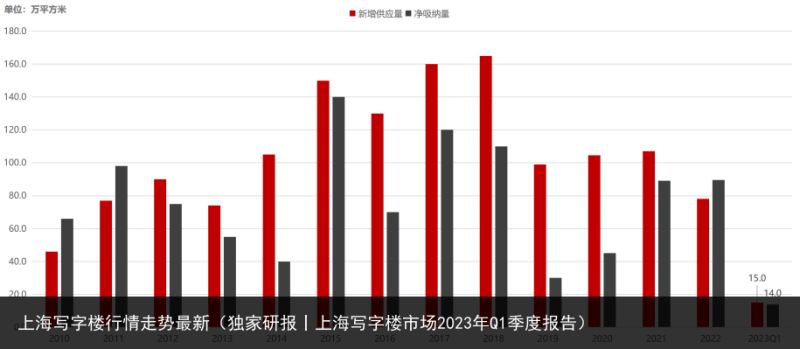

上海写字楼市场仍处于阶段性调整期,本季度有近15.0万平方米新增供应入市,净吸纳量小幅下降至14.0万平方米,空置率持续增长,全市整体租金水平仍暂处于下行状态,预计今年上半年上海办公楼存量市场竞争愈加激烈。

Q1季度数据概览 (数据来源:帝纳)

(注:图例中的升降指标根据2022年Q4季度数据对比)

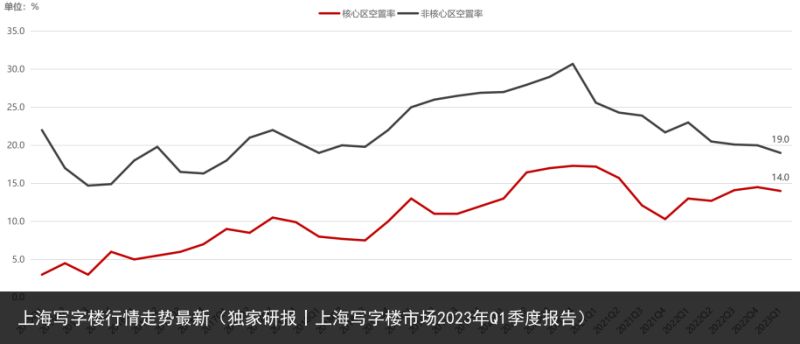

核心区写字楼租金达8.6元/平方米/天,空置率达14.0%;非核心区写字楼租金达5.4元/平方米/天,空置率达19.0%。

得益于上海市大力发展战略性新兴产业的愿景和疫情后加大金融支持力度、减轻各类企业负担的帮扶政策,市场正逐步进入复苏期。

细分市场情况 (数据来源:帝纳)

(注:图例中的升降指标根据2022年Q4季度数据对比)

2023年Q1季度上海全市新增供应量达15.0万平方米,净吸纳量达14.0万平方米。

上海经济运行逐步恢复,在多重利好政策支持下市场稳步复苏,多个项目新增入市,市场活跃度提升明显。

全市新增供应/净吸纳量数据 (数据来源:帝纳)

2023年Q1季度核心区写字楼空置率达14.0%,非核心区写字楼空置率达19.0%。

上海写字楼市场空置率仍处于高位状态,随着供应力度的增加,去化压力依旧不减。

空置率趋势 (数据来源:帝纳)

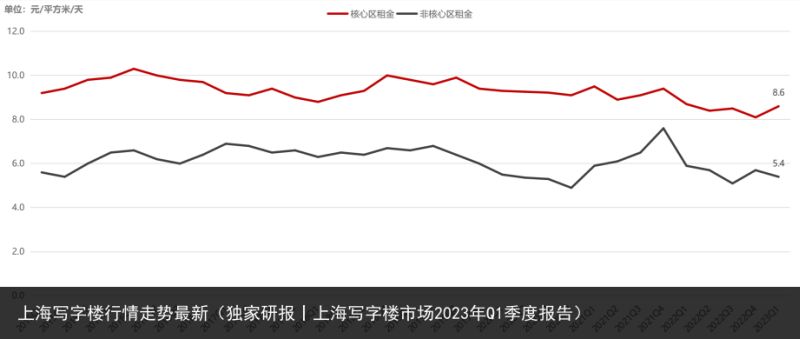

2023年Q1季度核心区写字楼平均租金达8.6元/平方米/天,非核心区写字楼平均租金达5.4元/平方米/天。

目前的市场情况下大部分租户选址较为谨慎,决策周期较长,租金水平弹性增加,市场高热期还未到来。

租金趋势(数据来源:帝纳)

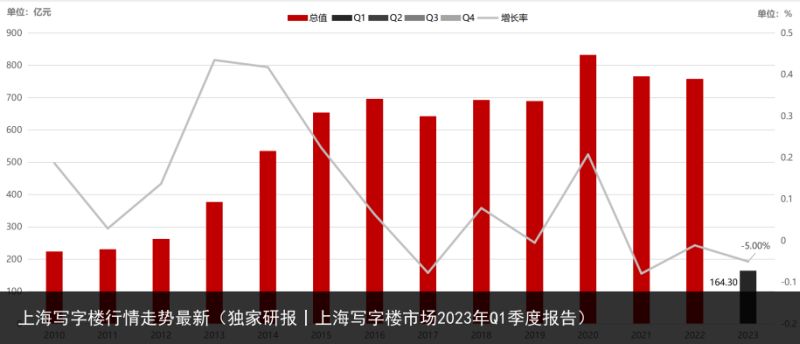

2023年Q1季度上海办公楼开发投资总额约为164.30亿元,同比减少5.0%。

疫情虽然趋于稳定,但经济趋势发展复杂,投资市场热度降低,整体需求仍保持稳定。

办公楼开发投资市场 (数据来源:帝纳、上海统计局)

/// 租售市场数据分析

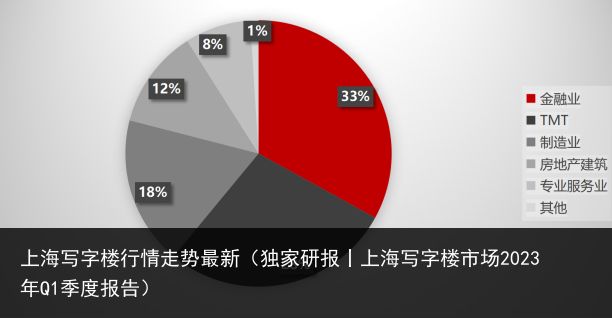

2023年Q1季度上海写字楼租赁成交比较活跃的几大行业为金融、TMT、制造业等,其占比分别为33%、28%、18%。

从行业需求来看,金融行业依然是市场主体,制造业中的生物医药、TMT行业中科技互联网/电信通讯等在整体市场需求所占比重分别有所上升,充分展现了上海产业结构优化升级所带来的写字楼新势能。

主要租赁成交案例 (数据来源:帝纳)

租赁成交行业分析 (数据来源:帝纳)

在房地产业严监管、部分民企融资受到冲击的情况下,大型央国企地产凭借充裕的现金流及良好信用成为大宗市场的主流参与主体。

随着房地产政策企稳以及投资活动复苏态势明显,预计大宗物业的成交量有望在下半年集中体现。

大宗交易 (数据来源:帝纳)

/// 未来新增项目

预计2023年-2025年将有超380万平方米项目入市。

2023年预计新增项目(数据来源:帝纳)

2024年预计新增项目(数据来源:帝纳)

2025年预计新增项目(数据来源:帝纳)

/// Q1季度土地市场

本季度共成交2幅涉办用地,出让面积共计19,672.6平方米,环比去年四季度下降87.18%。成交金额共计63,823万元,环比下降90.36%。

分区域来看,共2个区域有涉办用地成交,其中浦东新区成交1宗,嘉定成交1宗。

本次获取的两幅租赁土地均是以协议方式出让,上海的土地供应正在逐渐从一级市场撤离,更多的开始以协议出让、城市更新、土地转性等方式定向供应。

土地成交案例(数据来源:帝纳、上海土地市场)

未来发展片区(数据来源:帝纳)

03

/// 帝纳预判:供应高峰持续推高空置率,楼宇升级成趋势

由于经济发展趋势复杂,市场客户在租赁方面仍保持谨慎,导致各项目的去化压力依然比较大,各板块热度差别大,新交付项目以及性价比高的项目更受客户选址偏好。

特别是在疫情期间,除了写字楼软硬件设施的提升、健康等级、物业对于突发事件的应急能力以及楼宇智能化管理水平都已成为租户最重要的选址考量因素之一。

写字楼产品发展逐渐跳脱出“为企业提供办公载体”的条框之外,更注重赋能企业成长,为入驻写字楼的企业提供更多资源对接和扶持服务,助力企业发展。

/// 帝纳预判:对外开放深化,投资热度或将提升

创新驱动发展,强化高端产业引领,上海积极布局未来产业创新高地,到2035年形成若干领跑全球的未来产业集群,健康、智能,能源、材料等行业也将迎来新一轮发展机遇。

受益于上海总部经济和持续的对外开放政策,总部型办公需求将持续。上海是“双循环”战略的中心节点,长三角大都市区的核心城市,吸引了众多内外资总部型企业进驻设立办公室。

随着房地产政策企稳,以及投资活动复苏态势明显,预计大宗物业的成交量有望在下半年集中体现。

联系我们丨获取完整《上海写字楼市场2023年Q1季度报告》PDF版本及更多信息资料。

↓↓↓姜虹 丨 研策高级经理

Heidi丨Senior Research Manager

座机:021-60626358

手机:13122076597

邮箱:heidi@dinaestate.com

免责申明

本文件由帝纳准备,仅作广告和参考之用。帝纳未对其中的信息,包括但不限于其内容,准确性和可靠性做出任何明示或默示的保证,陈述或承诺。任何有意者应自行求证信息的准确性。帝纳明确排除适用所有由文本件得出的推测或默示的条款,条件和保证,对由此引发的损失和损害亦不承担任何责任。此出版物的版权由帝纳和/或其许可方所有。

帝纳作为专业的商办地产咨询及管理公司,一直以来专注于区域投资开发及商办地产领域的专业研究策划、资产管理服务、工程管理及施工、物业交易业务,致力于构筑信息高效、资源整合、运营通达的商办地产投资及服务平台,凭借专注、专业、专心获得行业极高认可,为商办地产业注入全新的生命力。