萧条中的飞跃读后感(写在“躺平之前”——《在萧条下飞跃的大智慧》和《危机自救》读后感)

当前疫情对经济环境、行业冲击未有先例,未来的不确定性我们无法预判,让人迷茫。之前习以为常的思考逻辑和分析工具不再有效。面对产业园招商过程中“内卷”程度加剧,我们是“躺平”或是积极应对。

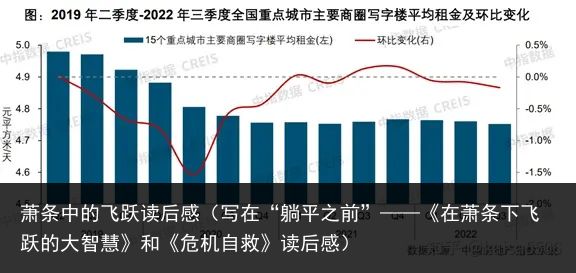

从供需层面,就我们关注的国内主要城市商办用房租赁市场来看,2022 年三季度,国内经济有所恢复,但恢复基础尚不稳固,仍面临下行压力, 尤其是与写字楼租赁市场需求相关性较强的服务业恢复不及预期。尽管三季度以来稳经济助企纾困系列政策持续落地显效,经济呈恢复态势,但写字楼租 赁市场需求恢复较慢,多数商圈写字楼租金下跌。

具体到当地情况,表现 在严重供大于求(空置率28%)、成交量为负(净吸纳量-1200)、租金单价下行,楼宇产业园招商面临空前压力。正是因为难,才愈发需要意志力和创造了。

数据来源:中国房地产指数系统

数据来源:中国房地产指数系统 数据来源:中国房地产指数系统

数据来源:中国房地产指数系统面对“困境”,考验着每一个公司人,要求我们能够承担三个最重要的功能:

1、 公司组织的高效运行。

2、坚定信念完成目标

3、路径和措施

公司组织的高效运行

当下,需要这样的人,明确自己的职责,坚守自己的专业判断,传递准确的知识与信息,同时不畏艰难,迎难而上,给人们以信心。企业成长问题的实质就是管理态度的问题。企业如果要持续成功,先决条件是管理担当意味着领导者敢于承担责任,敢于去冒险,并承担因此而产生的后果;高效行动力意味着有办法去解决问题,求得结果。领导者的担当与高效行动力,可以增强团队的凝聚力与向心力,提升团队的战斗力与执行力,更可以在危机中给团队信心,并与团队成员一起战胜危机,取得成功。

管理者必须具有经营意志力,必须能够不受环境的影响去为保持增长而采取行动。

坚定信念完成目标

经营需要洞穿岩石般的坚强意志。一旦确定目标,无论发生什么情况,一定要实现此目标,这种坚强的意志在经营中是不可或缺的。越是艰苦,越是危机,经营就更需要坚强的意志。还有一个要点,虽然目标体现了经营者的意志,但是必须获得员工的共鸣。起初是经营者个人的意志,但随后需要让全体员工发出“那么让我们一起干吧!”的呼声才好。

体现经营者意志的经营目标必须成为全体员工的共同意志。换言之,体现经营者意志的经营目标必须成为全体员工的共同意志。自上而下的高目标,需要自下而上的响应。

路径和措施

(一)“开源节流”要有定力 一味地将经营去“迎合”环境或情况的变化,结果往往会不妙。因为向下调整过的目标,一旦遭遇新的环境变动,就不得不再次向下调整。一遇到困难就打退堂鼓。所以,既已决定“要这么做”,就必须以坚强的意志贯彻到底。参照月度损益表,“追求销售额最大化和经费最小化”的经营原则就可以实践。为了做到经费最小化,就要分析该削减哪些经费,对具体的费用项目就要一清二楚。比如材料费、电费等全部项目都要列出,说得更极端一点,甚至连招待费的内容也要详细列出。这个月这一项费用花得太多,下个月一定要减少。也就是说,对削减费用必须落实到具体行动上。

增加销售、减少费用,这不是哪一个人的工作,实际上管理者也不可能每天都细看销售额和经费支出的情况。每周每日进行核算,提高销售额、减少经费,应该是公司每个员工的责任。

(二)握紧“钱袋子”

竞争愈加激烈,租客减少、单价下降,这时仍要维持赢利,成本的下降要大于价格的下降才行。穷尽思考,审慎求证,“从认为不可能时重新开始!”认真设法改进,“这件事是否必要做?“,”基于本措施,还有没有进一步削减费用的办法?”从各个方面重新研究,改正传统的效率低下的工作方法,优化组织结构,彻底实行合理化,坚决压缩成本。增强抵御危机的能力,到景气恢复时便能很快出现利润。

危机时竞争激烈,价格不断下降,因此必须下决心彻底降低成本。除了提高每个人的工作效率外,只有彻底削减各种费用。

危机来临正是降低成本的好机会——稻盛和夫。

因此危机期正是降低成本的好机会。费用再同过去一样,企业就经营不下去。既然没有退路,大家一起努力减少费用,因此降低成本的唯一机会。挑战极限式地降低成本(陈春花,2020)。危机时成本能压缩到什么程度,这直接影响到事后公司的经营及成长的可能性。危机时竞争更加激烈,价格连续下降,在这种情况下仍能赢利。降低了成本,改善了企业体质,以至低价仍能赢利,那么,一旦景气恢复,利润就开始大幅攀升。

(三)现金流是公司的“血液”

书中说:现金就是钱,而现金流,顾名思义,就是钱的流动,可以是现金流入,也就是“收钱”,也可以是现金流出,也就是“花钱”。显然,你收了一些钱又花了一些钱之后,你手里钱的数量就会发生变化,流入大于流出,钱就变多,反之则变少。

从财务的角度看,我们是做三件事:经营、投资和融资。相对应地,企业的现金流也有三个方面的来源和去向。经营现金流(NOI)主要来自租金收入或提供服务收入,主要去向是采购、人员费用、交税等;投资现金流主要来自出售固定资产折旧、设施维护等资产性支出等;融资现金流我们基本不涉及,不赘述。

看到前面我市经济统计反映,对于此次冲击,对公司经营现金流影响会很大,尤其正处于新项目前3年为建设期,几乎为净支出,当前又刚刚进入招商启动阶段,经营现金流进一步受到负面冲击。未来现金来源主要依靠租赁和服务,而且有比较刚性的成本支出,很可能把净现金流变成负数,导致经营活动现金流叠加负数。

因此,我们提出经营活动“功能价值法”,客户价值=功能/投资,就是说在基本满足客户需求一定情况下,尽可能减少支出或不支出;或者追加支出1元钱开支的前提是能带来3圆或以上价值。具体措施,例如入驻率达到30%时,将产业园开园仪式、主题峰会、答谢会等一并纳入统一实施,既节约开支又造出气氛;租户组合以“主力租户:优质租户:普通租户=45:40:15“为目标,与租期、年递增率有效设置,实现年出租率85%、年续租率70%、空置率20%以下,确保收入稳定情况下,收入小步增长。

对业务价值做好加减法是获得现金来源,保有现金流的一个有效途径,评价业务的有效价值,并针对业务进行价值调整。同时,借助业务有效价值评价,做出相应的业务价值加减,更可以帮助我们在应对危机的同时,获得新的业务能力和新的业务价值。

陈春花老师说过:不确定的是环境, 确定的是自己。