2023-11-04

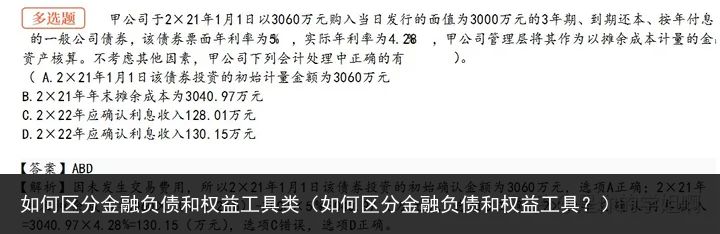

如何区分金融负债和权益工具类(如何区分金融负债和权益工具?)

ACD出租

ACD出租甲企业取得该厂房时的成本为4000万元,假设甲企业采用成本模式计量,截至2×20年12月31日已计提折旧600万元。2×21年12月31日厂房改扩建工程完工,共发生支出800万元,符合资本化条件。

20年账面价值:4000-600=3400

21年账面价值:3400+800=4200

企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产,即通过“投资性房地产—在建”科目核算,再开发期间不计提折旧或摊销。

2×21年9月20日该企业将达到预定可使用状态的自行建造的办公楼对外出租,该办公楼建造成本为20800万元,预计使用年限为25年,预计净残值为800万元,21年折旧

(20000/25)*3/12=200

公允价值模式进行后续计量的投资性房地产,公允价值变动计入公允价值变动损益

投资性房地产减值准备一经计提,持有期间不允许转回。转换不是处置,要看清题目

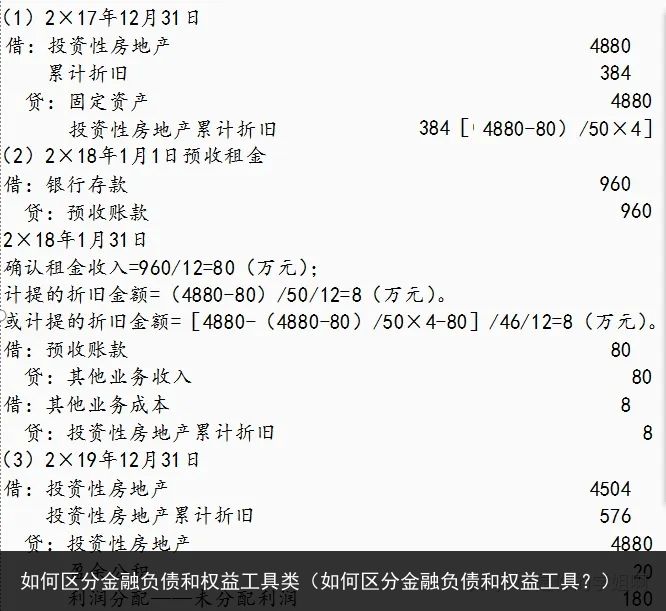

2×17年12月16日,甲公司与乙公司签订了一项租赁协议,将一栋经营管理用写字楼出租给乙

公司,租赁期为3年,租赁期开始日为2×17年12月31日,年租金为960万元,于每年年初收取。

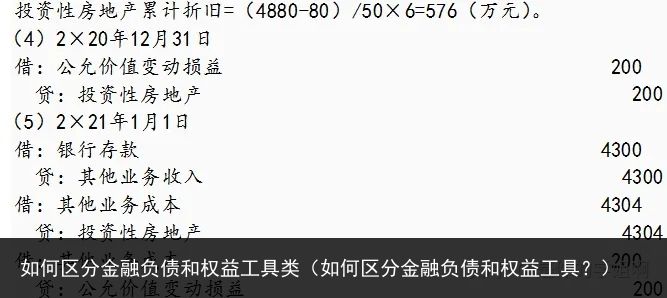

2×19年12月31日,甲公司考虑到所在城市存在活跃的房地产市场,并且能够合理估计该写字楼的公允价值,为提供更相关的会计信息,将投资性房地产的后续计量从成本模式转换为公允价值模式,当日该写字楼的公允价值为4504万元。

可以写上二级明细

可以写上二级明细预付账款不是金融资产,因其产生的未来经济利益是商品或服务,不是收取现金或其他金融资产的权利。

下列各项中属于金融负债的有

选项A,应交所得税不涉及合同,非合同的负债不属于金融工具中的金融负债;选项D,因其导致的未来经济利益流出是商品或服务,不是交付现金或其他金融资产的合同义务,不属于金融负债。

熟悉下分录即可

熟悉下分录即可